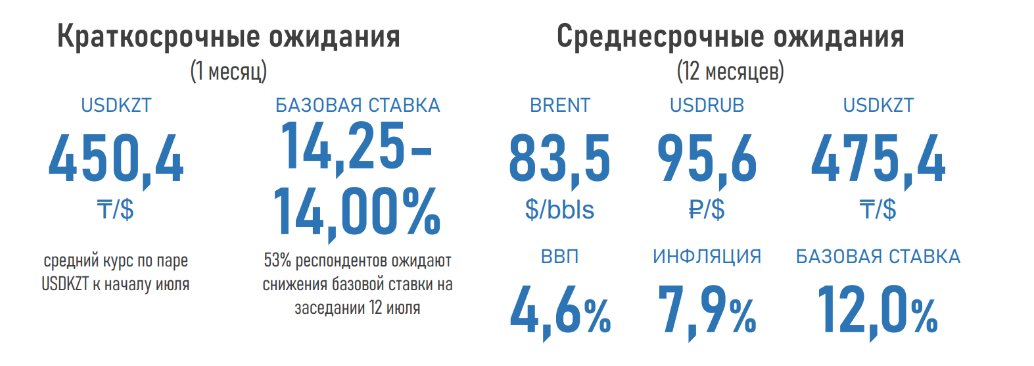

По мнению экспертов, через год базовая ставка в Казахстане может опуститься до 12% годовых

В Аналитическом центре Ассоциации финансистов Казахстана (АФК ) представили результаты очередного опроса профессиональных участников финансового рынка в отношении некоторых индикаторов в июне 2024 года.

В исследовании изучалось мнение профессиональных участников финансового рынка, представителей банковских, страховых, брокерских организаций, сотрудников аналитических и казначейских подразделений. В данной публикации представлены ответы респондентов на вопросы, касающиеся прогнозов по следующим ключевым индикаторам:

1. Стоимость нефти марки Brent;

2. Стоимость доллара США против российского рубля;

3. Стоимость доллара США против казахстанского тенге;

4. Инфляция;

5. ВВП;

6. Базовая ставка НБРК.

Резюме

Слабые перспективы спроса на нефть со стороны США и Китая, отсутствие значимого влияния ближневосточного конфликта на поставки энергоресурсов, а также скорое наращивание объёмов добычи странами ОПЕК+ (IVкв2024г.) привели к ухудшению ожиданий экспертов финрынка относительно нефтяных котировок: средняя цена в течение 12 месяцев прогнозируется на уровне 83,5 доллара за баррель против 85,2 доллара месяцем ранее.

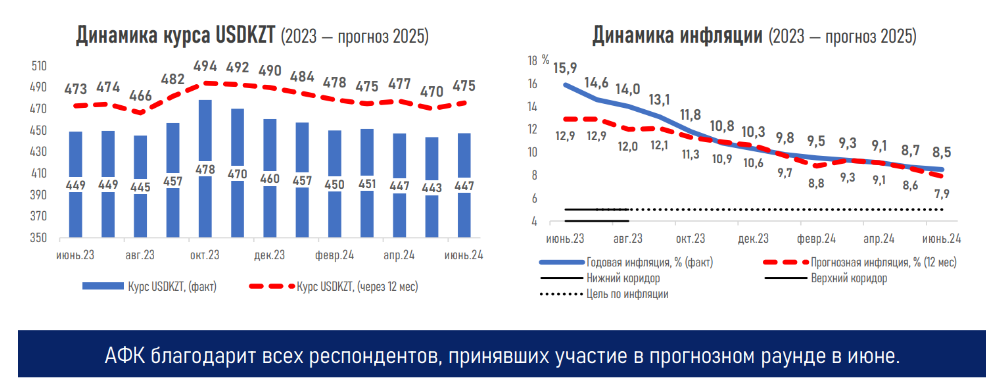

Вместе с сокращением объёмов нетто-продажи инвалюты в июне (100 млн долларов против майских 300 млн долларов) и снижением базовой ставки Нацбанком (с 14,75% до 14,5%) это может негативно отразиться на курсе нацвалюты. К началу июля участники опроса ожидают, что курс по паре USDKZT составит 450,4 тенге/доллар (+0,7% к текущему значению), тогда как через год тенге может ослабнуть до 475,4 тенге/доллар (+6,3% от текущего значения).

Противоположная тенденция наблюдается в динамике курса рубля: трудности в расчетах по импортным контрактам и перспективы июльского повышения базовой ставки Банком России способствовали улучшению ожиданий экспертов. В результате в ближайшие 12 месяцев курс по паре USDRUB прогнозируется на уровне 95,6 рубль/доллар против 99,1 рубль/доллар месяцем ранее (-3,5%).

Продолжающееся замедление месячной и годовой инфляции в РК в совокупности с нейтральным внешним фоном и умеренными проинфляционными рисками внутри страны формируют пространство для дальнейшего снижения базовой ставки. Такого мнения придерживаются 53% респондентов, из которых 88% ожидают снижения на 25 б.п., а 13% — сразу на 50 б.п. Остальные (47%) ожидают сохранения ставки.

При этом через год базовая ставка может опуститься до 12% годовых, вслед за улучшением инфляционных ожиданий экспертов до 7,9% (8,6% ранее).

Снижение показателя краткосрочного экономического индикатора по итогам января-апреля 2024 года (103,9% против 104,7% по итогам января-марта), а также перспективы нивелирования роста добычи сырья на Тенгизе более низкими ценами на нефть привели к пересмотру ожидаемого роста казахстанской экономики через год в сторону понижения: 4,6% против 4,7% месяцем ранее.

Ограничения ответственности

Данные результаты не являются инвестиционной рекомендацией и отражают суждения независимых экспертов, а также не являются официальным мнением представленных организаций. АФК, равно как и участники данного исследования, не несут какой-либо ответственности за представленные в данном обзоре прогнозы, являющиеся не более чем экспертными суждениями в один конкретный момент времени.

Изменения цен на финансовых и товарных рынках являются следствием множества событий, происходящих в мире, различных по характеру и воздействию. Прогнозирование предполагает целый ряд допущений, которые могут моментально терять свою актуальность. В связи с изложенным выше, АФК рекомендует относиться с должной осторожностью к любым прогнозам, озвучиваемым публично.

Related

Спрос на наличные в России показал рекордный рост

03.08.2026 13:49

В ФНПР назвали самые «голодные» по кадрам отрасли

03.08.2026 12:30

Кабмин Киргизии запретил экспорт нефти и упростил её ввоз

15.07.2026 11:17