Японская экономика демонстрирует макроэкономический сдвиг.

После трёх десятилетий экономической стагнации Япония демонстрирует переход к новой финансовой политике: инфляция – 3,6%, ключевая ставка установлена на максимальном уровне с 2008 года, а Банк Японии приступил к постепенной нормализации денежно-кредитной политики. При этом Япония долгие годы была живым учебником по хронической дефляции. Несут ли эти перемены возможности для инвесторов, об этом корреспондент inbusiness.kz поговорил с советником председателя правления АО Teniz Capital Investment Banking Данияром Копбаевым, CFA.

– Данияр, проведите, пожалуйста, небольшое вступление для неподготовленного читателя, какая экономическая ситуация была в Японии, которая, безусловно, вошла во многие пособия для экономистов?

– В послевоенные годы Япония явила миру так называемое японское экономическое чудо: динамичный рост ВВП, бурное развитие промышленности, рост уровня жизни. Но уже в 1980-х годах избыточная ликвидность и либерализация финансовых рынков привели к образованию "пузыря" в сегменте недвижимости и на фондовом рынке. Его крах в начале 1990-х годов запустил период затяжной экономической стагнации, известный как "потерянные десятилетия". Экономика страны столкнулась с массовыми банкротствами, ростом проблемных кредитов и появлением "зомби-компаний", зависимых от господдержки.

Дефляция, низкие темпы роста ВВП, стагнация заработных плат и снижение международной конкурентоспособности стали долгосрочными последствиями кризиса. Объём невозвратных кредитов банков (NPL) оценивался к концу 1990-х годов более чем в 1 трлн долларов. Правительство Японии спасло многие финансовые учреждения и компании, так появились "зомби-банки" и "зомби-фирмы", которые откладывали признание убытков и мешали эффективному перераспределению ресурсов. Подробнее можно прочитать в нашем аналитическом отчете "Япония – монетарная история".

– Согласны ли Вы с мнением, что сегодня Япония переживает своего рода макроэкономический сдвиг? При этом многие эксперты говорят о том, что риски сохраняются, в частности, у страны сохраняется значительный государственный долг?

– Япония проходит через значительные изменения: инфляция достигла 3,6% в годовом выражении, а доходность 10-летних гособлигаций выросла до 1,47%. В прошлом году Банк Японии завершил программу стимулирования и в январе поднял краткосрочные ставки до 0,5%, предполагая, что экономика близка к устойчивому уровню инфляции в 2%. Однако влияние тарифов США заставило пересмотреть прогнозы роста и усложнило определение сроков дальнейшего повышения ставок. В то же время не могу не отметить, что экономика страны наконец-то выходит из долгого периода слабого роста: растёт уровень жизни, японские компании меняют свои подходы к бизнесу, фондовый индекс Nikkei демонстрирует рост, а центробанк пересматривает свою стратегию. Все это указывает на появление новых возможностей для развития.

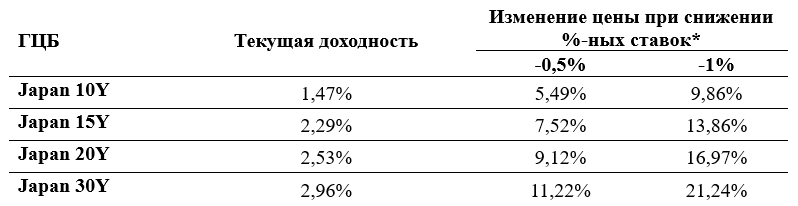

Текущий период повышенной инфляции и растущих процентных ставок может оказаться временным явлением, учитывая глубоко укоренившиеся структурные факторы японской экономики. Это создает потенциально привлекательные возможности для инвестиций в "длинные" государственные облигации Японии при ожидании возврата к историческим низким уровням процентных ставок.

Если говорить предметнее, то, по нашим расчетам, для 10-летних облигаций при снижении процентных ставок на 0,5% приблизительное увеличение цены составит около 5,49%, 15-летних – 7,52%, 20-летних – 9,12%, 30-летних – 11,22%. Учитывая исторический контекст и структурные особенности японской экономики, мы полагаем, что вероятность возврата к низкоинфляционной среде и соответствующему снижению процентных ставок значительна.

*в течение 12 месяцев

– Какие ещё аргументы Вы можете привести в доказательство к этому тезису?

– Во-первых, глубоко укоренившиеся дефляционные ожидания в японском обществе: длительное снижение уровня цен наблюдалось с середины 1990-х годов на протяжении примерно 15 лет. Дефляция препятствовала расходам и инвестициям. Во-вторых, в стране есть структурные демографические проблемы, ограничивающие рост. Стоит помнить, что на протяжении последних 30 лет экономика Японии демонстрировала исторически устойчивую низкоинфляционную среду. Безусловно, существуют различные риски. Так, возможно временное повышение инфляции из-за внешних факторов, таких как энергетический кризис или нарушения цепочек поставок. Также неясно, как будет развиваться международная торговая и иная политика и как международная экономическая деятельность и цены будут на них реагировать.

Эти события могут влиять на финансовые и валютные рынки, а также на экономическую активность и цены в Японии. Но, резюмируя, можно сделать вывод, что "длинные" японские государственные облигации представляют привлекательную асимметричную инвестиционную возможность для инвесторов, ожидающих возврата Японии к традиционной низкоинфляционной среде, особенно при текущих высоких уровнях доходности.

Related

Японию накроет экстремальная жара: температура достигнет 40°С

24.07.2026 22:01

Кабмин Японии продолжит санкции против РФ и поддержит Украину

03.07.2026 00:04